Decreto 0173 de 2026: Nuevo Impuesto al Patrimonio

- Miguel Rodríguez V

- 26 feb

- 2 min de lectura

Es un impuesto transitorio que estará a cargo de las personas jurídicas y sociedades de hecho. Este nuevo impuesto es la respuesta del gobierno a la emergencia climática que ha causado estragos en nueve (9) departamentos del país y la ha justificado en el déficit fiscal que obliga a la obtención de recursos por 8,3 billones de pesos para poder hacer frente a los eventos hidrometeorológicos sin precedentes en el país.

El tributo se aplica a entidades (personas jurídicas y sociedades de hecho) con un patrimonio líquido superior a 200.000 UVT, con corte al 01 de marzo de 2026,

fijando una tarifa general del 0,5% y una tarifa diferenciada del 1,6% para los sectores financiero y extractivo.

La tarifa diferenciada de acuerdo con la norma se basa en la capacidad contributiva de las grandes empresas y la responsabilidad del sector extractivo frente a las externalidades ambientales.

Así mismo las siguientes empresas están exentas del pago de este tributo

Empresas del Sector Salud

Empresas Intervenidas por el Estado

Empresas de servicios públicos domiciliadas en las zonas de emergencia

Empresas cuyo patrimonio liquido (a marzo 01 de 2026) sea inferior a 200.000 UVT

Para evitar la evasión y la elusión, la norma contempla las siguientes medidas .

Control al fraccionamiento de patrimonios (Escisiones)

Sanciones por inexactitud en la declaración

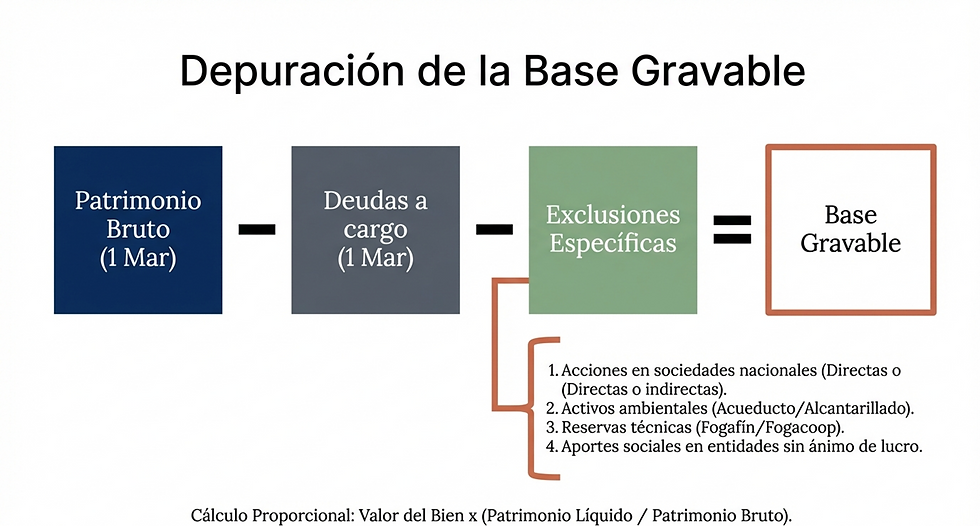

El calculo de la base gravable se determina tomando el valor del patrimonio bruto poseído por el contribuyente al 1 de marzo de 2026 y restándole las deudas vigentes a cargo del mismo en esa misma fecha, y es a partir de este calculo inicial que se pueden considerar exclusiones que permitan depurar el valor de la base gravable

tomando el valor del patrimonio bruto poseído por el contribuyente al 1 de marzo de 2026 y restándole las deudas vigentes a cargo del mismo en esa misma fecha

El decreto define las fechas de declaración y pago en dos cuotas durante el primer semestre de 2026 la primera cuota y la declaración el 01 de abril de 2026 por el 50% del total del impuesto y la segunda cuota el día 04 de mayo.

Nuestra recomendación:

Elaborado:

División Impuestos Synergy Consultores Auditores SAS

Fuentes: Decreto 0173 de 2026

Herramientas: Google NotebookLM

Comentarios